一级建造师考试《建设工程经济》复习辅导(12)

1Z101037财务净现值率指标的概念

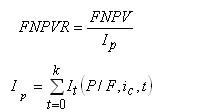

财务净现值率(FNPVR--Financial Net Present Value Rate)是项目财务净现值与项目总投资现值之比,其经济含义是单位投资现值所能带来的财务净现值,是一个考察项目单位投资盈利能力的指标。由于财务净现值不直接考察项目投资额的大小,故为考察投资的利用效率,常用财务净现值率作为财务净现值的辅助评价指标。财务净现值率(FNPVR)

计算式如下:

(1Z101037-1)

(1Z101037-2)

式中 Ip--投资现值;

It--第t年投资额;

k--投资年数;

(P/F,ic,t)--现值系数(详见式1Z101083-4)。

应用FNPVR评价方案时,对于独立方案,应使FNPVR≥0,方案才能接受;对于多方案评价,凡FNPVR<0的方案先行淘汰,在余下方案中,应将FNPVR与投资额、财务净现值结合选择方案。而且在评价时应注意计算投资现值与财务净现值的折现率应一致。

1Z101038基准收益率的概念及其确定的影响因素

基准收益率也称基准折现率,是企业或行业或投资者以动态的观点所确定的、可接受的投资方案最低标准的收益水平。它是评价和判断投资方案在经济上是否可行的依据,是一个重要的经济参数。根据从不同角度编制的现金流量表,计算所需的基准收益率应有所不同。基准收益率的确定一般应综合考虑以下因素:

(1)资金成本和机会成本

·资金成本是为取得资金使用权所支付的费用,主要包括筹资费和资金的使用费。筹资费是指在筹集资金过程中发生的各种费用,如委托金融机构代理发行股票、债券而支付的注册费和代理费等,向银行贷款而支付的手续费等。资金的使用费是指因使用资金而向资金提供者支付的报酬,如使用发行股票筹集的资金,要向股东支付红利;使用发行债券和银行贷款借入的资金,要向债权人支付利息等。

·投资的机会成本是指投资者将有限的资金用于拟建项目而放弃的其他投资机会所能获得的最好收益。凡是技术经济活动都含有机会成本,如建厂占用耕地的代价是减少农业收入。机会成本的表现形式也是多种多样的。货币形式表现的机会成本,如销售收入、利润等;由于利率大小决定货币的价格,采用不同的利率(贴现率)也表示货币的机会成本。应当看到机会成本是在方案外部形成的,它不可能反映在该方案财务上,必须通过工程经济分析人员的分析比较,才能确定项目的机会成本。机会成本虽不是实际支出,但在工程经济分析时,应作为一个因素加以认真考虑,有助于选择最优方案。

显然,基准收益率应不低于单位资金成本和单位投资的机会成本,这样才能使资金得到最有效的利用。这一要求可用下式表达:

ic≥i1=max{单位资金成本,单位投资机会成本} (1Z101038-1)

如项目完全由企业自有资金投资时,可参考行业的平均收益水平,可以理解为一种资金的机会成本;假如投资项目资金来源于自有资金和贷款时,最低收益率不应低于行业平均收益水平(或新筹集权益投资的资金成本)与贷款利率的加权平均值。

(2)投资风险

在整个项目计算期内,存在着发生不利于项目的环境变化的可能性,这种挛化难以预料,即投资者要冒着一定风险作决策。所以在确定基准收益率时,常以一个适当的风险贴补率i2来提高ic值。就是说,以一个较高的收益水平补偿投资者所承担的风险,风险越大,贴补率越高。

(3)通货膨胀

通货膨胀是指由于货币(这里指纸币)的发行量超过商品流通所需要的货币量而引起的货币贬值和物价上涨的现象。常用通货膨胀率指标来表示通货膨胀的程度。

在通货膨胀影响下,各种材料、设备、房屋、土地的价格以及人工费都会上升。在确定基准收益率时,应考虑这种影响,结合投入产出价格的选用决定对通货膨胀因素的处理。

综合以上分析,基准收益率可确定如下:

若项目现金流量是按当年价格预测估算的的,则应以年通货膨胀率i3修正ic值。即:

ic=(1+i1)(1+i2)(1+i3)-1≈i1+i2+i3 (1Z101038-2)

若项目的现金流量是按基年不变价格预测估算的,预测结果已排除通货膨胀因素的影响,就不再重复考虑通货膨胀的影响去修正ic值。即:

ic=(l+i1)(l+i2)-1≈i1+i2 (1Z101038-3)

上述近似处理的条件是i1、i2、i3都为小数。

总之,合理确定基准收益率,对于投资决策极为重要。确定基准收益率的基础是资金成本和机会成本,而投资风险和通货膨胀则是必须考虑的影响因素。