总结:

|

计算

公式

|

公式名称

|

已知项

|

欲求项

|

系数符号

|

公式

|

|

一次支付终值

|

P

|

F

|

(F/P,i,n)

|

F=P(1+i )n

|

|

|

一次支付现值

|

F

|

P

|

(P/F,i,n)

|

P=F(1+i)-n

|

|

|

等额支付终值

|

A

|

F

|

(F/A,i,n)

|

|

|

|

偿债基金

|

F

|

A

|

(A /F,i,n)

|

|

|

|

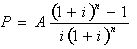

年金现值

|

A

|

P

|

(P/A,i,n)

|

|

|

|

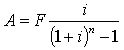

资金回收

|

P

|

A

|

(A/P,i,n)

|

|

影响资金等值的因素有三个:金额的多少、资金发生的时间长短、利率 ( 或折现率 ) 的大小。

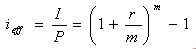

名义利率和有效利率的计算

1Z101O14 熟悉名义利率和有效利率的计算

在复利计算中,利率周期通常以年为单位,它可以与计息周期相同,也可以不同。当计息周期小于一年时,就出现了名义利率和有效利率。

一、名义利率的计算

名义利率 r 是指计息周期利率 i 乘以一年内的计息周期数 m 所得的年利率。即:

r=i×m

若计息周期月利率为1%, 则年名义利率为 12%。很显然 , 计算名义利率与单利的计算相同。

二、有效利率的计算

有效利率是措资金在计息中所发生的实际利率

包括:①计息周期有效利率

②年有效利率

1. 计息周期有效利率 , 即计息周期利率i:

i=r/m

2. 年有效利率 , 即年实际利率。

有效利率 ieff 为 :

有效利率是按照复利原理计算的理率

由此可见,有效利率和名义利率的关系实质上与复利和单利的关系一样。

例:现设年名义利率 r=10%, 则年、半年、季、月、日的年有效利率如下表所示。